I. Khó khăn của Phân hệ Kế toán Công nợ (Phải thu, Phải trả)

Quản lý dữ liệu công nợ phức tạp: Việc theo dõi và quản lý dữ liệu công nợ từ nhiều nguồn khác nhau, đặc biệt khi có số lượng khách hàng và nhà cung cấp lớn, dễ dẫn đến sai sót và mất kiểm soát.

Đối chiếu công nợ chậm trễ: Khó khăn trong việc đối chiếu công nợ kịp thời do các hóa đơn chưa được cập nhật hoặc dữ liệu không đồng nhất từ các bộ phận khác nhau.

Xử lý nợ xấu: Quản lý và theo dõi các khoản nợ khó đòi đòi hỏi sự cẩn trọng và dễ gây ra thất thoát tài chính nếu không có quy trình rõ ràng.

Kiểm soát dòng tiền: Thiếu khả năng dự báo và kiểm soát dòng tiền hiệu quả có thể dẫn đến tình trạng thiếu hụt tài chính hoặc mất cân đối nguồn vốn.

Quản lý chiết khấu và thanh toán: Khó khăn trong việc quản lý các chính sách chiết khấu, ưu đãi, và thời hạn thanh toán khác nhau từ khách hàng và nhà cung cấp.

Tích hợp hệ thống: Đảm bảo phân hệ kế toán công nợ tích hợp tốt với các hệ thống khác như ERP, CRM để đồng bộ hóa dữ liệu và tránh sai sót.

Bảo mật thông tin: Rủi ro liên quan đến bảo mật dữ liệu công nợ, đặc biệt là các thông tin nhạy cảm về tài chính của doanh nghiệp.

II. Chức năng của Phân hệ Kế toán Công nợ (Phải thu, Phải trả)

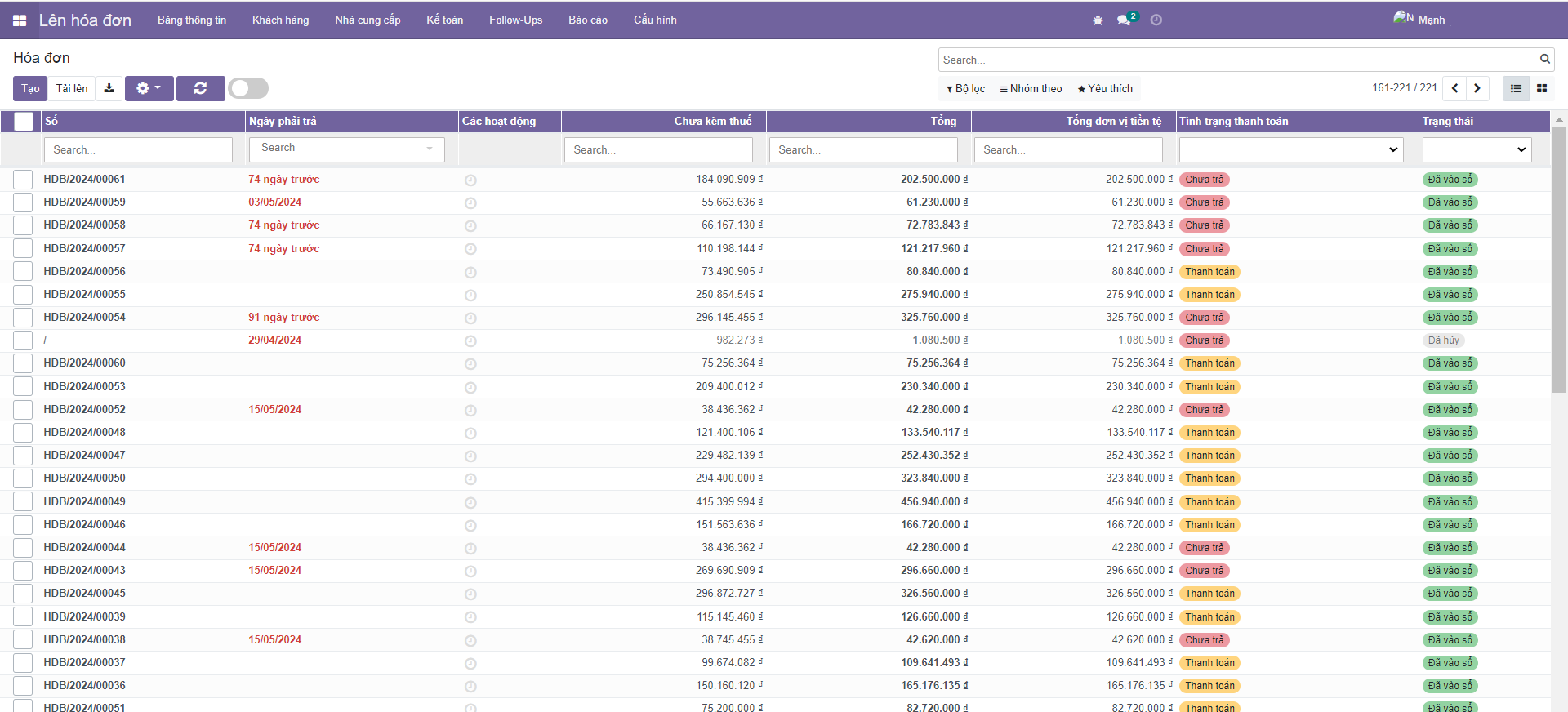

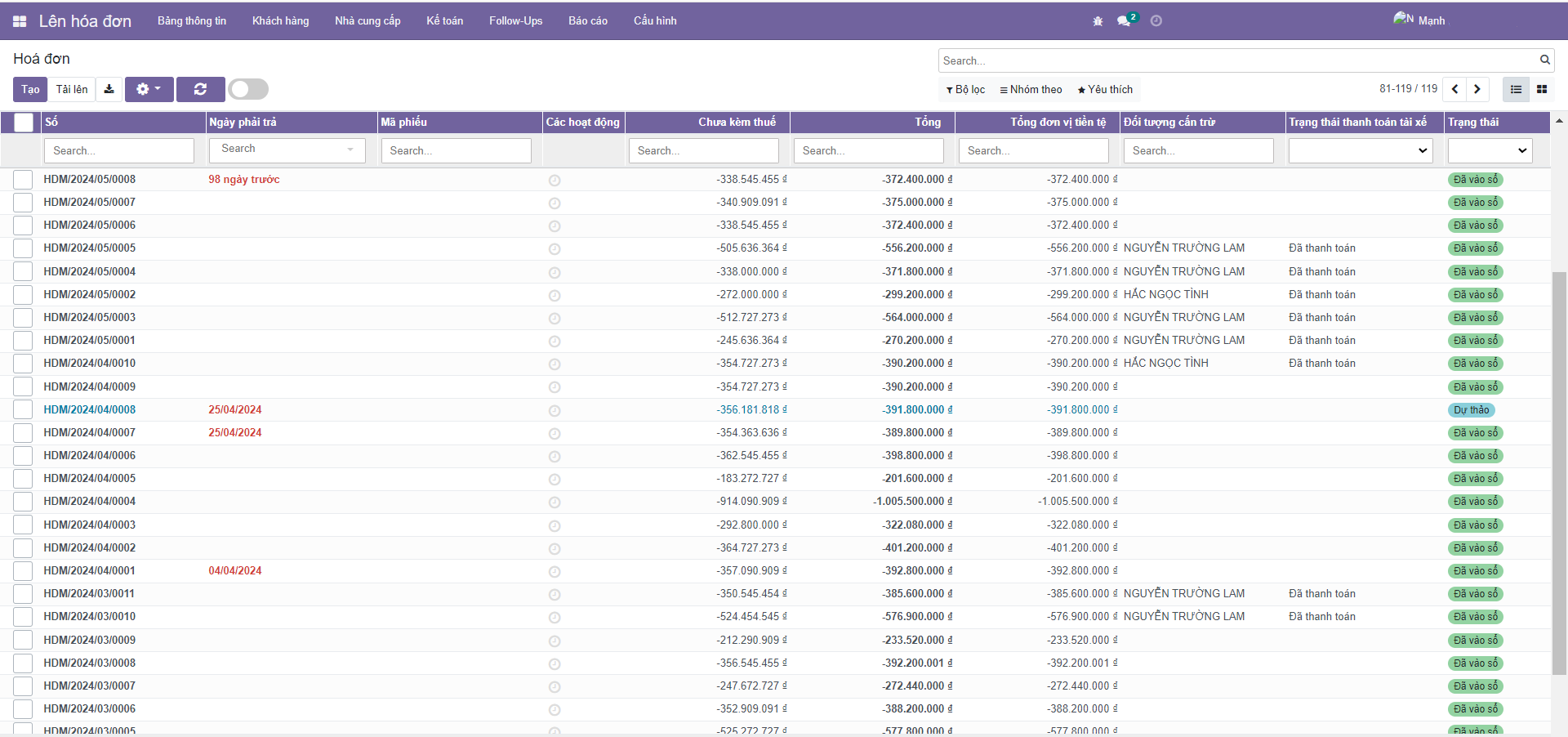

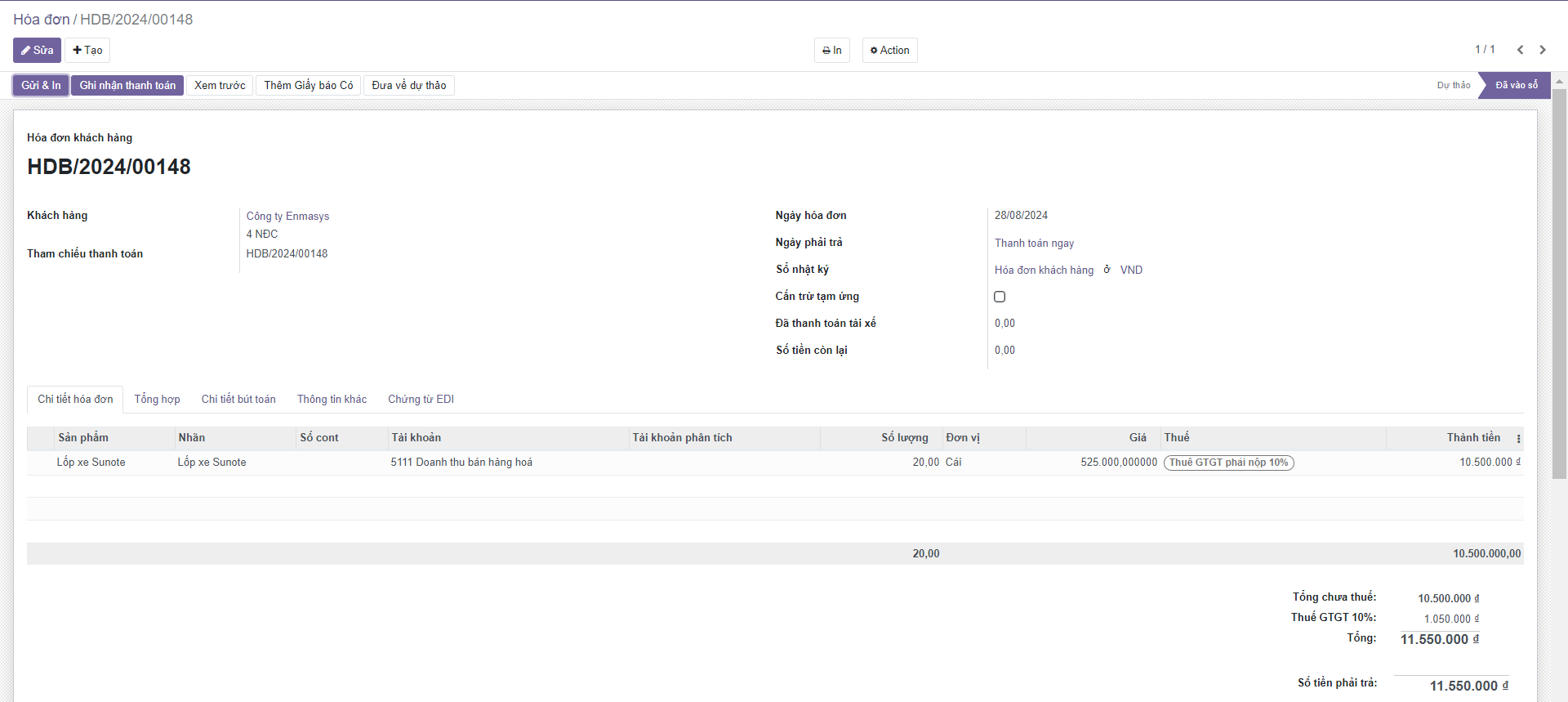

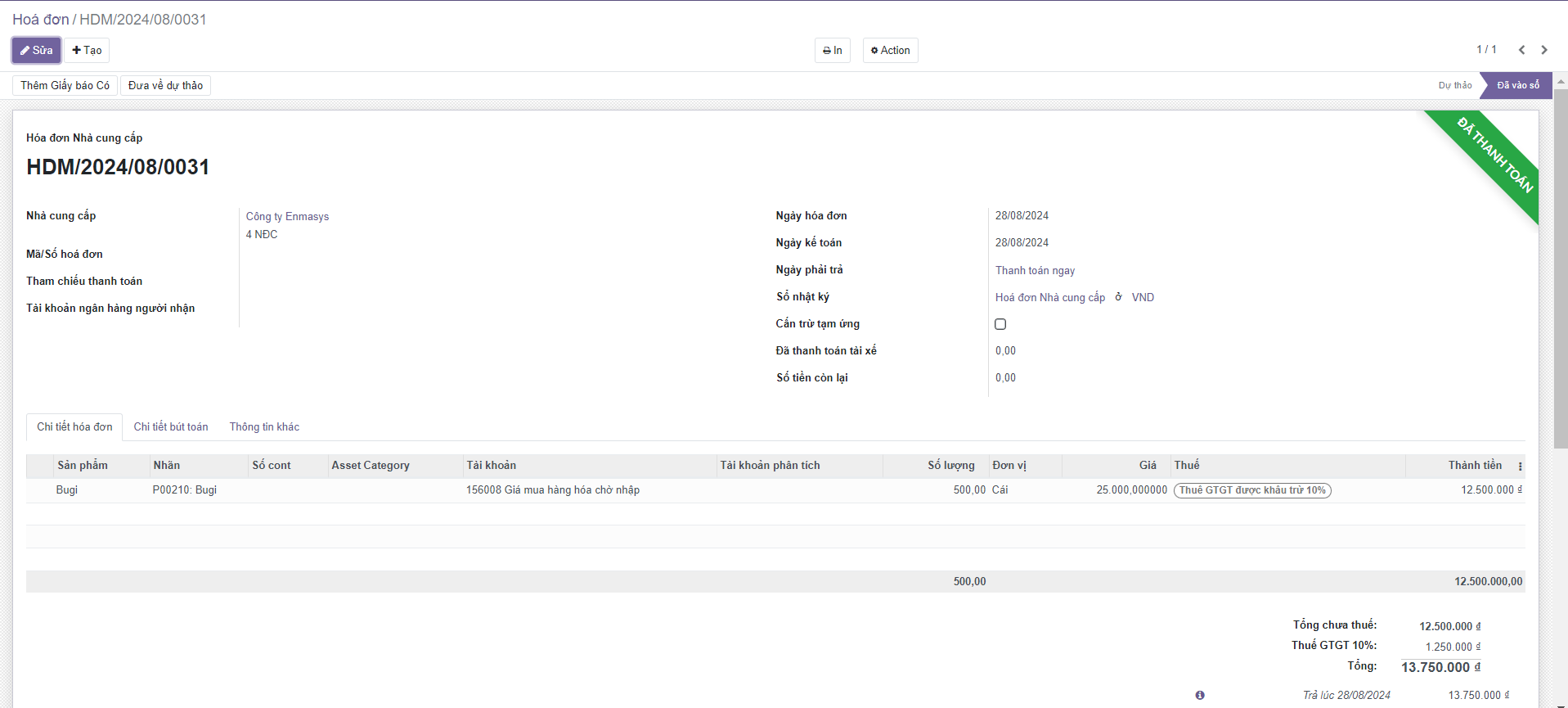

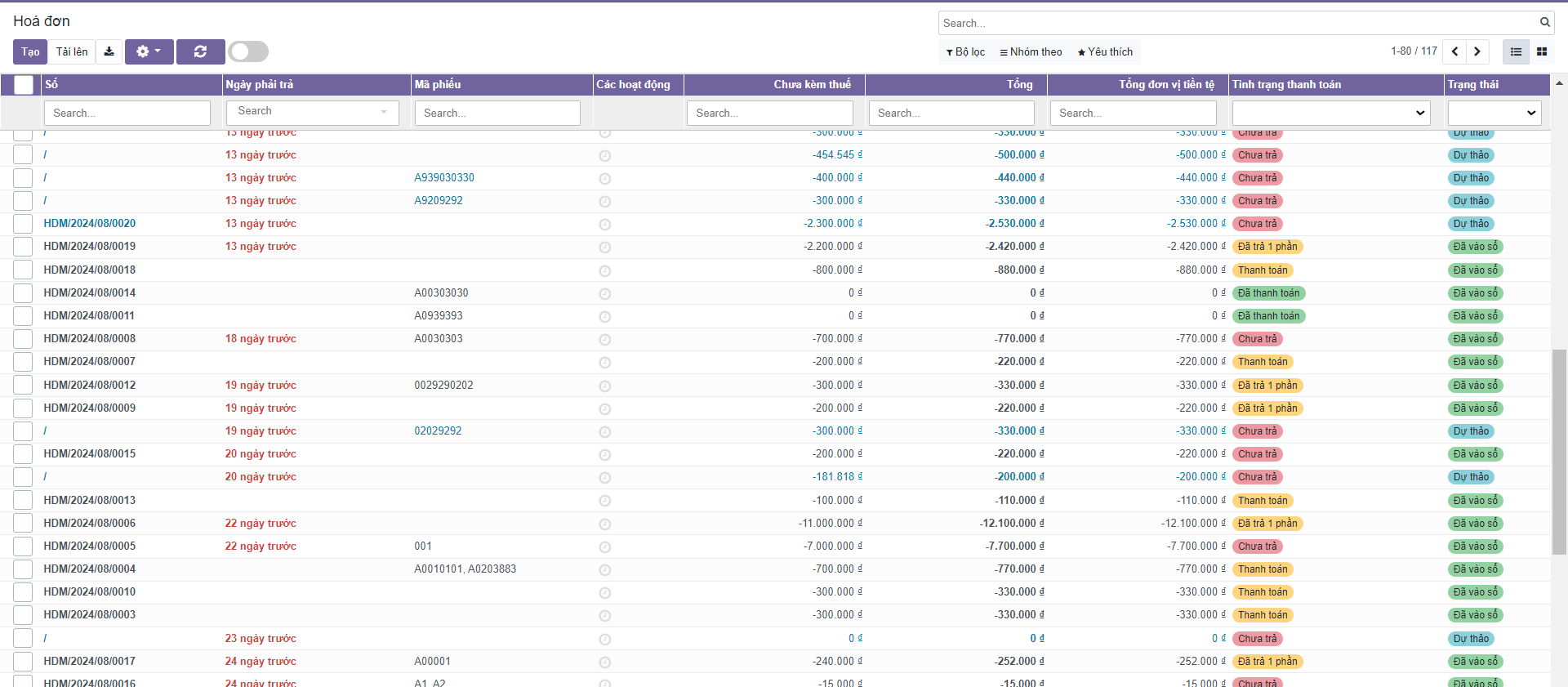

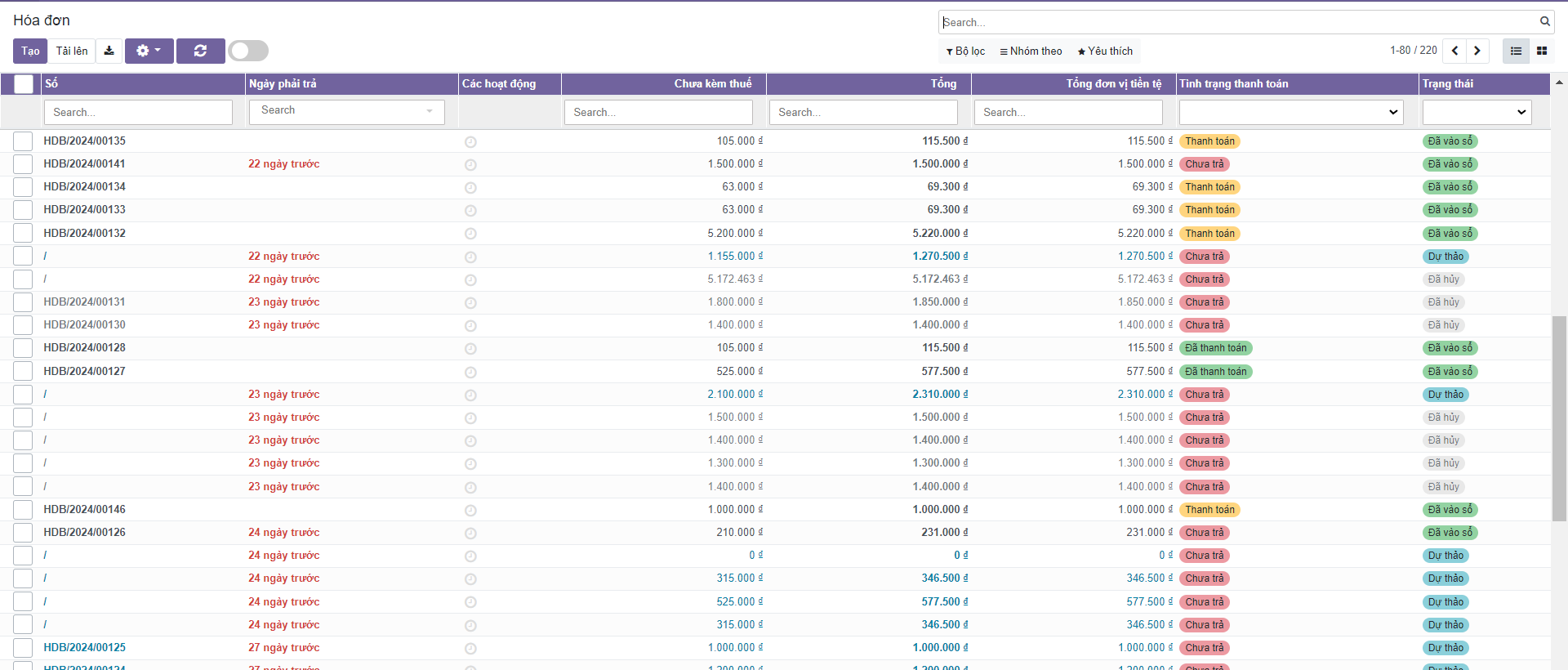

1. Quản lý hóa đơn: Ghi nhận, theo dõi và quản lý các hóa đơn phải thu và phải trả từ khách hàng và nhà cung cấp.

2. Đối chiếu công nợ tự động: Tự động đối chiếu công nợ giữa các bộ phận, giúp giảm thiểu sai sót và nâng cao tính chính xác.

3. Quản lý nợ xấu: Hỗ trợ theo dõi và xử lý các khoản nợ xấu, từ đó đưa ra các biện pháp phù hợp để thu hồi nợ.

4. Báo cáo công nợ chi tiết: Cung cấp báo cáo chi tiết về tình hình công nợ phải thu và phải trả, giúp quản lý tài chính hiệu quả hơn.

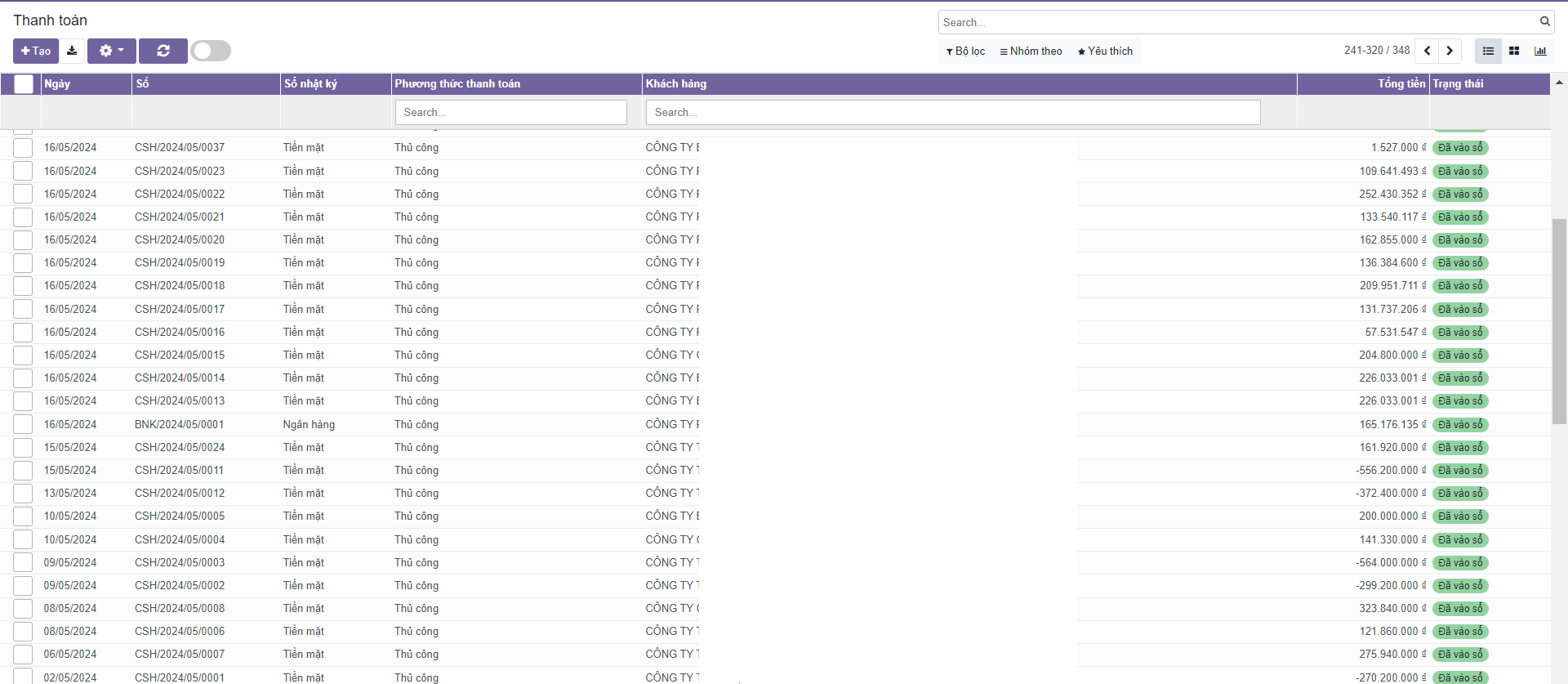

5. Quản lý thanh toán: Hỗ trợ quản lý các khoản thanh toán từ khách hàng và đến nhà cung cấp, đảm bảo quy trình thanh toán diễn ra suôn sẻ.

6. Cảnh báo công nợ đến hạn: Tự động gửi thông báo hoặc cảnh báo khi các khoản công nợ sắp đến hạn thanh toán, giúp tránh việc trễ hạn.

7. Tích hợp với các phân hệ khác: Dễ dàng tích hợp với các phân hệ khác như bán hàng, mua hàng, và quản lý kho để tối ưu hóa quy trình làm việc.

III. Lợi ích của Phân hệ Kế toán Công nợ (Phải thu, Phải trả)

Nâng cao hiệu quả quản lý công nợ: Giúp doanh nghiệp quản lý công nợ một cách hiệu quả, giảm thiểu sai sót và tối ưu hóa dòng tiền.

Tiết kiệm thời gian và công sức: Tự động hóa các quy trình kế toán công nợ giúp tiết kiệm thời gian và giảm tải công việc cho nhân viên kế toán.

Cải thiện khả năng kiểm soát tài chính: Cung cấp các báo cáo chính xác và kịp thời, giúp ban lãnh đạo nắm bắt tình hình tài chính và đưa ra quyết định đúng đắn.

Giảm rủi ro tài chính: Quản lý nợ xấu hiệu quả, giảm thiểu rủi ro tài chính cho doanh nghiệp.

Tăng cường tính bảo mật: Bảo mật thông tin tài chính và dữ liệu công nợ, đảm bảo an toàn cho doanh nghiệp.

Tối ưu hóa quy trình thanh toán: Quản lý các khoản phải thu, phải trả một cách minh bạch và hiệu quả, từ đó tối ưu hóa quy trình thanh toán và giảm thiểu rủi ro trễ hạn.

Cải thiện mối quan hệ với khách hàng và nhà cung cấp: Quản lý tốt công nợ giúp doanh nghiệp duy trì mối quan hệ tốt với khách hàng và nhà cung cấp thông qua việc thanh toán đúng hạn và minh bạch.

Phân hệ Kế toán Công nợ (Phải thu, Phải trả) là công cụ không thể thiếu trong việc quản lý tài chính của doanh nghiệp, giúp nâng cao hiệu quả công việc, đảm bảo tính chính xác và minh bạch trong quản lý công nợ, đồng thời tăng cường khả năng kiểm soát rủi ro tài chính, từ đó góp phần thúc đẩy sự phát triển bền vững cho doanh nghiệp.